確定拠出年金は、拠出された掛金とその運用収益との合計額をもとに将来の給付額を決定する年金制度です。そのうち企業が福利厚生として導入するものを企業型年金(企業型DC、企業型確定拠出年金)といいます。資産形成において、個人では積立NISAやiDeCoなど様々な金融商品がありますが、長期分散積立の投資効果や社会保険料削減効果なども期待できることを考えれば、「企業型年金」は制度として非常に優れているといえます。

まず、企業型DCに加入している企業数の推移から見ていきましょう。

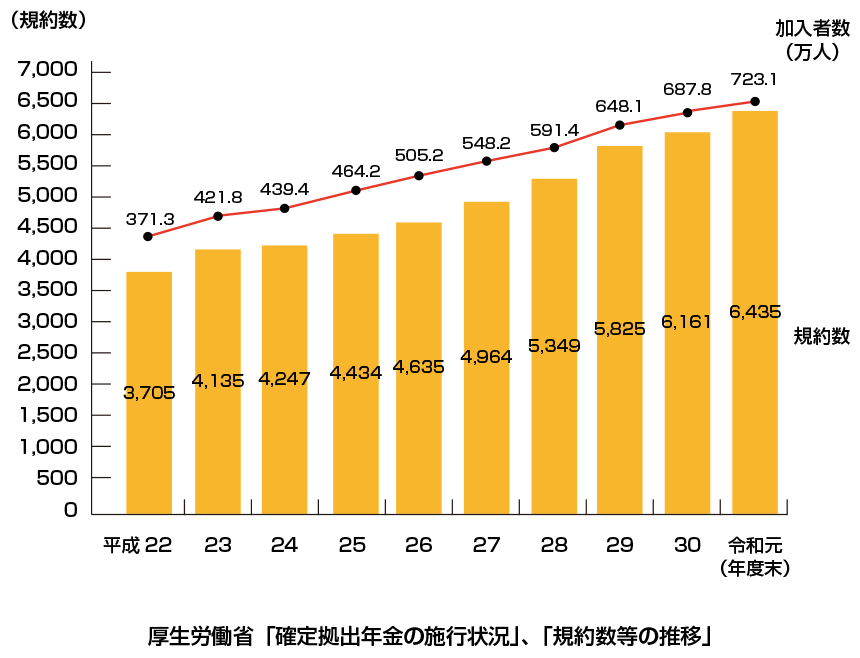

企業型確定拠出年金に加入する企業は年々増加中

厚生労働省が2018年10月に発表したデータによると、企業年金制度のある企業のうち、確定拠出年金を導入している企業が5割を超えました。上記の表からもわかるように、確定拠出年金企業型に加入する企業は今も上昇傾向にあります。

規模の大きい企業ほど普及が進んでいる

確定拠出年金は大企業ほど導入している動きが目立ちます。これまで大企業で導入していることが多かった確定給付型年金は、約束している金額に満たない場合、退職金の積立不足を企業が負担をして補う必要がありました。

マイナス金利以降、さらに確定給付年金を運用することが難しくなり、運用不足の穴埋めを嫌って確定給付年金制度を止める企業も増えていました。

しかし、公的年金の先細りが今後も避けられず、企業による従業員の私的年金の準備は重要な課題であることから、掛金をあらかじめ拠出し、従業員がそのお金を使って定期預金や投資信託で運用をして資産形成をする確定拠出年金の導入が進んでいます。

確定拠出年金は、掛金を拠出し従業員が運用をするため、従来の確定給付年金のように、企業が退職金の積み立て不足を穴埋めする必要がないという特徴があります。

中小企業は大手よりも導入する企業が少ない

中小企業は、かつて適格退職年金や、厚生年金基金といった企業年金制度を用意していました。

しかし、これらの制度は廃止や縮小が進み、企業年金を用意している中小企業の割合は減少しています。

受け皿として確定拠出年金企業型は最適な制度にも関わらず、中小企業の導入が進んでいないのはなぜなのでしょうか?

中小企業の企業型確定拠出年金の普及率が低い理由

なぜ企業型確定拠出年金の普及率は大企業が高く、中小企業は進まないのでしょうか?

その背景として企業型確定拠出年金を導入するためには、膨大な労力がかかるためといわれています。中小企業は企業型確定拠出年金を導入するにあたり、どのような課題を持っているのでしょうか?

・導入に対してのコストが高く感じる

確定拠出年金は、従業員掛金を会社が負担をしたうえで従業員の自助努力を促す制度なので、会社にとっては単純に給料の上乗せとなり、人件費の増加につながります。

一方、大企業はもともと厚生年金基金など企業年金などを導入しており、確定拠出年金はそれらの企業年金に費やしていたコストを振り替えるだけなので、特段負担が発生することがありません。

・金融機関が対応していない

企業型確定拠出年金を案内している金融機関にとって、少額の手数料収入では導入事業として収益化しにくい点が挙げられます。加えて、規約作成、給与規定や退職金規定、就業規則の再整備、当局への届出等の様々な手続きがあるため半年程度の時間がかかります。そこまでの手続き的・時間的コストを負って報酬が数万円では採算が合わないのが実情としてあります。運営管理機関である大手金融機関にとって中小企業に対する企業型年金の導入は特にこのような採算上の問題が大きいのです。さらには、中小企業の従業員に個人型の確定拠出年金であるiDeCoに加入してもらうほうが、金融機関にとっては加入者個人との接点を確保できるという営業上のメリットがあるでしょう。このように、中小企業では企業型年金を積極的に提案されないため企業型年金の導入が進まないという構造になっているのです。

・手続きや投資教育が負担に感じる

確定拠出年金は、運営管理機関である金融機関と運用商品の選定やシステム導入に向けての打ち合わせ、規約の作成など膨大な書類が必要になります。また、社員向けの投資教育も必要となり、場合によっては新たな人員も必要になります。

経営者にとっては新たな運営コストの増加というイメージを持つ人も多いようです。

まとめ

企業型確定拠出年金は、全体として加入する企業の数は増えているという反面、そのほとんどが大企業であり、中小企業又は零細企業にあまり浸透していないという現状があります。

その理由として、中小企業は企業年金などの福利厚生が整備されていないため、企業型確定拠出年金を導入するコストに対して高いと感じてしまうという点や、金融機関が企業型確定拠出年金を案内する手続き的・時間的コストに対しての採算が合わないという点、運用商品の選定やシステム導入に向けての打ち合わせ、規約の作成などの膨大な書類や社員向けの投資教育によって負担に感じられるという点が挙げられます。