社会保険料の圧縮と経費削減

15年前対比で社会保険料率は上昇し、企業の負担は増加しています。

高齢化社会を見据えた、コストに見合った福利厚生制度が望まれます。

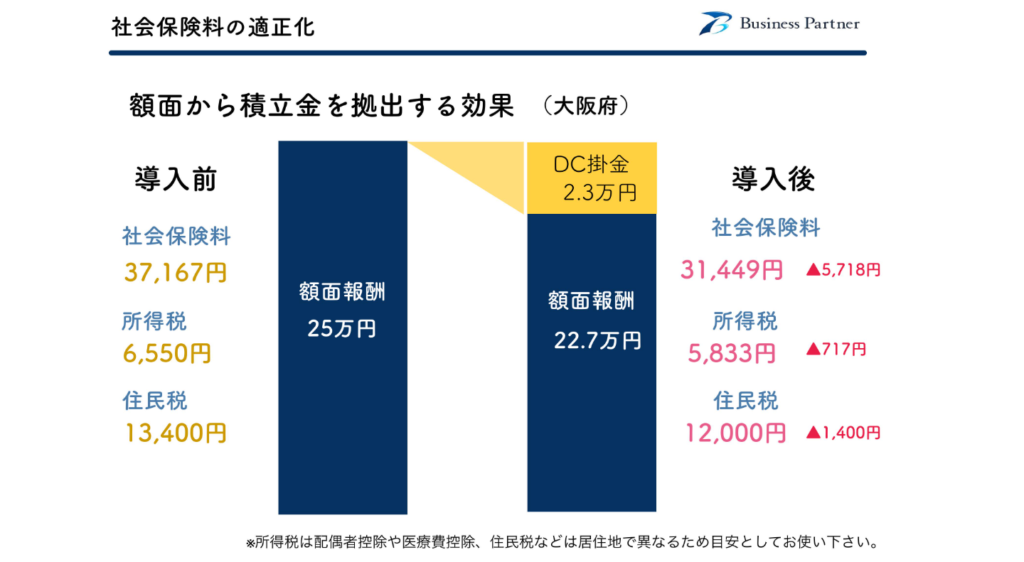

従業員が加入される場合”企業型確定拠出年金は額面報酬からの拠出”が可能となっているため、結果的に「従業員は社会保険料、所得税等の圧縮が可能」「会社は社会保険料折半分のコストが下がることによる”経費削減”」という恩恵を受けることができます。

つまり、企業型確定拠出年金に加入した従業員は老後の資金の積立てをしながら社会保険料・所得税等の圧縮ができるという側面があることで、

従業員への福利厚生制度としても十分ご活用いただける制度であるということです。

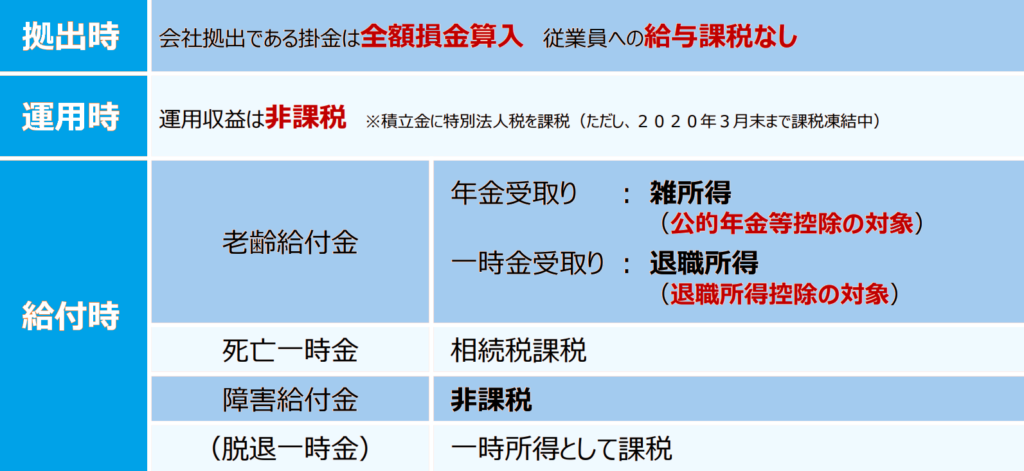

拠出・運用・給付の各段階での税制優遇措置

企業型確定拠出年金には”厚生労働省が導入を推奨する”年金制度のため、

拠出・運用・給付の各段階で豊富な税制優遇を受けることができることも、従業員にとっても嬉しい魅力の一つです。

通常、株式などの運用を行った際は運用益に対しての20%が課税対象となりますが、

企業型確定拠出年金の場合は発生した運用益が全て非課税となり、

さらに受給年齢到達後に一時金として受け取ることにより、退職所得控除も適用されるため「退職制度」として企業に導入することも可能です。

個人型iDeCoからの移管制度

従業員が既に個人型iDeCoに加入されている場合、個人型iDeCoで積立てた元金と運用益を1円たりとも余すことなく企業型確定拠出年金へ移管することが可能です。

結果的に、個人型iDeCoに加入している従業員にとっては企業型確定拠出年金に加入することによって大きなメリットを得られるということになります。

人材採用にも効果的!

企業型確定拠出年金を受けとる場合の受給方法としては、

主に「一時金受け取り」と「年金受取」の2種類あります。

もし従業員が「一時受け取り」を希望される場合、企業型確定拠出年金で積立てた元金と運用益は「退職金」として従業員へ支給されます。

そのため、求人を出す際には求人原稿に「退職制度あり」と記載することも可能となり、

より一層求人市場においても効果を得られる可能性が高くなります。

さらに、前述したように個人型iDeCoから企業型確定拠出年金へは一切リスク無く移管を行うことができるため、既に個人型iDeCoに加入している求職者にとっては「企業型確定拠出年金制度を導入しているかどうか」は次の就職先を探すうえで非常に重要な要素となってきます。

{kind=link}