日本は世界でも有数の長寿国と言われています。現在65歳以上の方の平均余命は、男性が19.85年、女性が24.73年(厚生労働省、令和3年簡易生命表より)となっており、65歳以降の生活が約20年以上続く方が数多くいらっしゃいます。

人生100年時代が到来し、ますます長期化する老後に備え、まずはご自身の公的年金の状況を確認し、さらに退職金や企業年金も含めて老後の資金を考えてみてはいかがでしょうか。それに加えて、税制上のメリットを受けながら、より豊かな老後生活を送るための資産形成方法の一つとして「iDeCo(イデコ・個人型確定拠出年金)※以下iDeCoと表記」や「企業型確定拠出年金 ※以下企業型DCと表記」への加入を検討してみてはいかがでしょうか。

企業型確定拠出年金をご理解頂くにあたって、今回はベースとなるiDeCoについて解説させて頂きます。

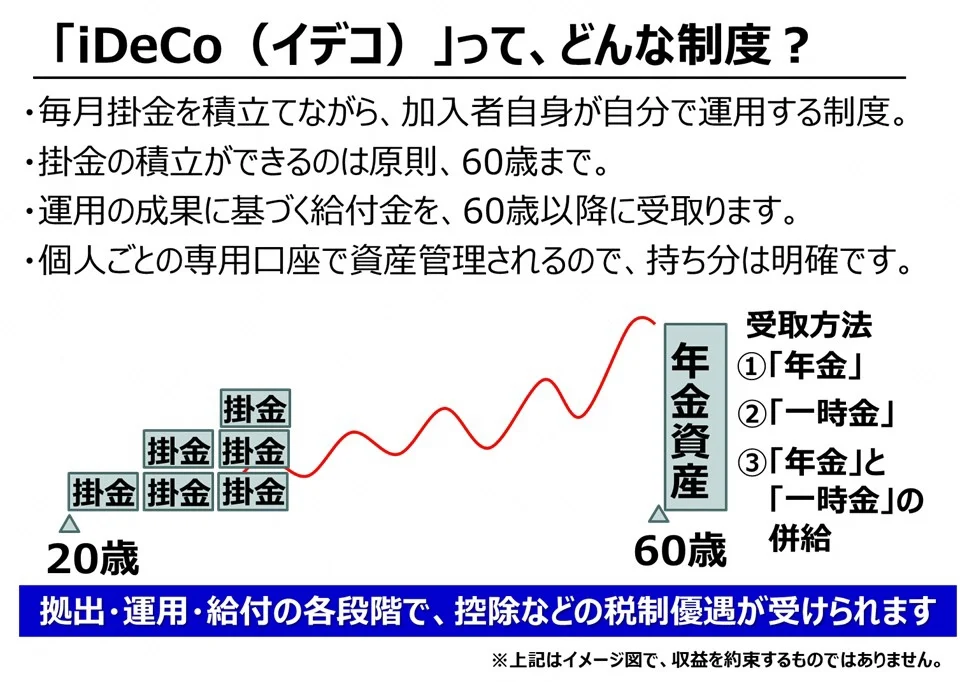

これからご紹介するiDeCoとは、簡単に言えば自分で毎月積み立てる掛け金を決めて運用し、60歳以降に受け取る“もう一つの年金”のことです。iDeCoの大きな特徴として、「積み立てる」「運用する」「受け取る」という投資の3つのステップの全てにおいて税制上の優遇措置を受けることができます。

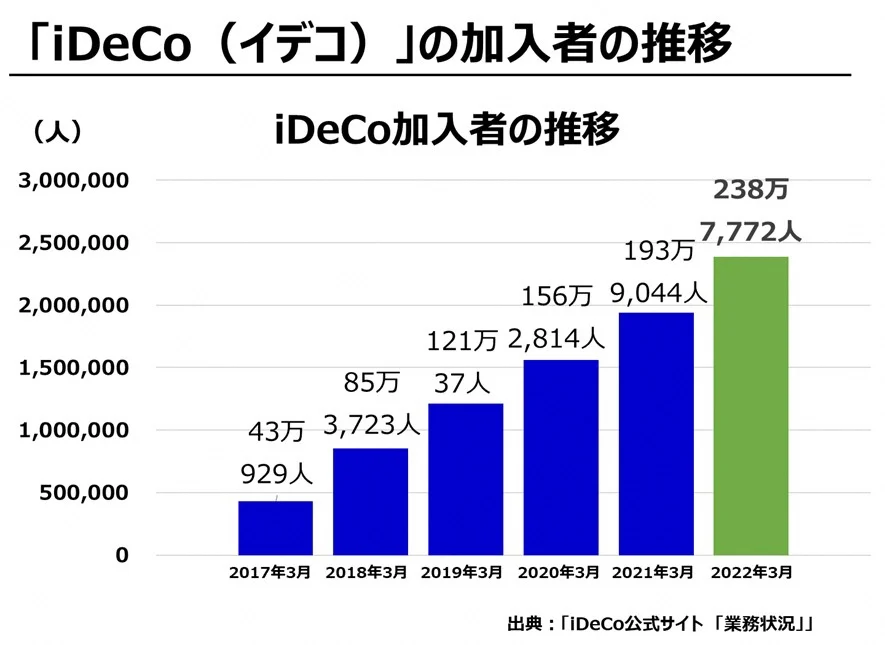

具体的には、運用益が非課税になるだけでなく、毎年の掛け金が所得税・住民税から控除されるなど、所得のある人にとって嬉しいメリットがあります。積み立てた資金の受け取り方法は、(1)分割で受け取る年金、(2)一括で受け取る一時金、(3)年金と一時金の併給 が選択できます。iDeCoは現在、加入者が約238万人(2022年3月時点)となっており、毎月約3万人のペースで加入者が増え続けています。

そもそもiDeCoってどんな制度??

iDeCoは、国民年金加入者であればどなたでも利用することができます。毎月最低5,000円の掛け金で始められ、1,000円単位で掛け金を設定することができます。一方で、掛け金の上限額については、人によって異なります。具体的には次の区分でそれぞれの上限額が決められています。

10月からの改正内容とは?

そんな中、2022年10月1日の制度改正に伴いiDeCoの使いやすさが大きくアップしました。

これまで企業型年金規約の定めによりiDeCoに加入できなかった「企業型DC加入者」の方も、所定の条件を満たせば加入できるようになります。

ただし、(1)各月の企業型の事業主掛金額と合算して月額5.5万円を超えることはできない(2)掛け金(企業型の事業主掛け金・iDeCo)が各月拠出であること(3)企業型DCのマッチング拠出を利用していないことが条件となります。

企業型と個人型の違いとは??

ここまで個人型確定拠出年金(iDeCo)について解説を行いましたが、

iDeCoに拠出するための掛け金を”全額”会社経費として損金計上できる、そんな経営者様にうってつけの制度が「企業型DC」となっております。

企業型確定拠出年金はこんな方におすすめ!

- 所得を減らさずにiDeCoの積立てをしたい!

- iDeCoで積立てるよりも多くの運用益を出したい!

- 経営者として万が一のリスクに備えたい

まとめ

資産倍増計画の発表により、今後より一層ニーズが高まると予想される確定拠出年金。

既に退職金制度や共済、保険などに加入されていらっしゃる方でも、

資産を守るために複数のポートフォリオを保有することによる「分散投資」が鉄則です。

まだまだ加入者数の少ない今だからこそ、制度を導入して貴社の企業価値を高めてみませんか?