「人生100年時代」といわれる今の現代、一般のサラリーマンは老後に最低でも2000万の資産が必要であるとされています。さらに、社長に関しては人付き合いなどで生活水準が高くなる傾向にあり、最低でも5000万円ほどの資産が必要であるといわれています。では、どのようにして老後の資金を工面すれば良いのでしょうか。

社長や役員の退職金の積み立ての方法

1.小規模企業共済

最もオーソドックスな制度です。

掛金は月額1,000円から70,000円の範囲内で自由に設定できます。

メリットとして掛金の範囲内(10万円以上2,000万円以内)で事業資金の借入れができます。

2.経営セーフティーネット(中小企業倒産防止共済)

経営セーフティネットは、通称「倒産防(とうさんぼう)」と呼ばれていて、取引先が倒産した際に、中小企業の連鎖倒産を防ぐための共済制度です。

また、退職金積立としても活用されています。

ただし、積立の上限は掛金総額で800万円までです。

掛金は月額5,000円~20万円の範囲内で自由に選択できます。

掛金は、法人は損金、個人事業主は必要経費扱いになります。

3.生命保険

生命保険はたくさんの種類がありますが、退職金の積み立てとしてよく利用される養老保険について解説します。

養老保険は、経営者や従業員の万が一の保障に備えるための生命保険であり、かつ、将来の退職資金を積み立てることができる制度でもあります。

掛金(保険料)は、定年年齢と保険金額(死亡保険金)によって決まります。

通常、保険料は支払保険料のうち1/2は保険積立金として資産計上となり、残りの1/2は福利厚生費として損金算入扱いとなります。

注意点としては、経営者または特定の使用人のみを被保険者としている場合や、大半が同族である場合は、損金部分は福利厚生費ではなく給与扱いとなります。

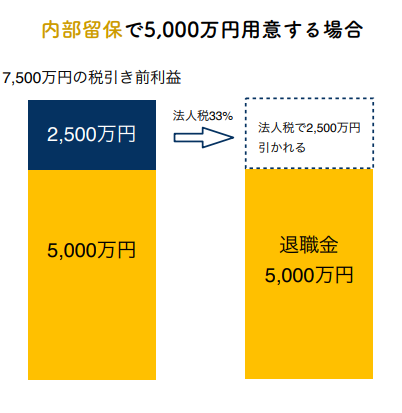

4.内部留保

内部留保とは、会社が生み出した利益から税金などを差し引いた税引後の純利益から、配当や役員賞与などを差し引き、会社の方針のもとで社内に留保することとしたものをいいます。

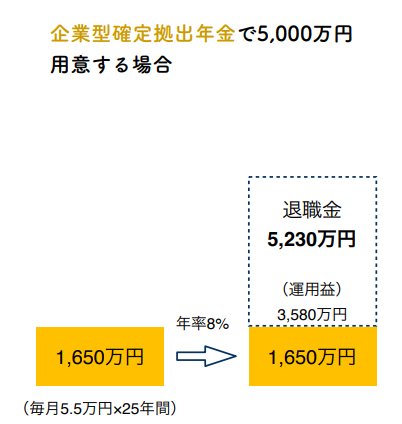

5.企業型確定拠出年金

確定拠出年金(DC)とは、加入者ごとに拠出された掛金を加入者自らが運用し、その運用結果に基づいて給付額が決定される年金制度です。掛金額(=拠出額)が決められている(=Defined Contribution)ことから、確定拠出年金(DC)と呼ばれています。また、「掛金建て年金」とも言われます。

ここまで紹介してきた退職金の積み立ての方法の中でもよく知られている「内部留保」と「企業型確定拠出年金」の2つの制度で、5000万円の資産を用意する方法を比較していきます。

40歳のA社長が65歳までの25年間で、5000万円を用意する方法を実際にシュミレーションします。

まとめ

5000万円の退職金を用意するために、今回は内部留保と企業型確定拠出年金の2つの制度でシミュレーションしました。内部留保の場合は法人税で引かれる金額を加味すると7500万円の利益が必要であるのに対して、企業型確定拠出年金は年率8%で運用されることを前提に考えた場合に毎月5.5万円の積み立てのみを25年間することによって、用意することが可能です。この両者の制度を比べた際に、積み立ての額は5850万円の違いが出てくるため、多大な金額であるということが分かります。

{kind=link}